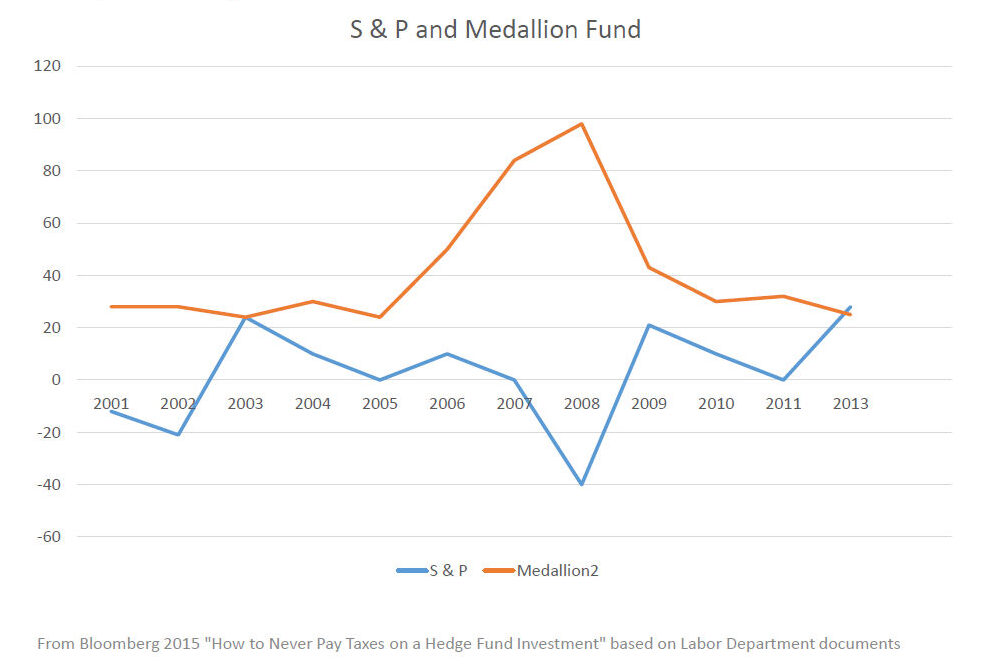

这两周听了一些播客,印象最深的还是 Acquired 这期花了3小时聊的文艺复兴基金(Renaissance Technology)。他们的旗舰基金:大奖章基金(Medallion Fund)在过去的34年的年化收益是68%毛收益率。形象一点说明这个回报,如果1988年的时候你往美股的S&P 500投资了1000美金,按照9%的年化收益,投资34年的总价值是$18,728美金,一共翻了18倍。同样是1988年,如果你在那个时候买了1000美金的苹果股票(APPL),然后连续持有34年,总价值会是46万美金,一共翻了460倍。而前面提到的大奖章基金,如果同样在1988年他们基金开始的第一年放进去1000美金,如果连续持有34年(假设投资者允许被持有这么长的时间的话),最后的价值会是465「亿」美金,这就是68%的年化收益的数学之美。大奖章基金也是有史以来收益最好的基金,开设三十多年期间没有一年是亏损的。很可惜的是,这个基金成立之后不久的时间内,因为业绩太好,就关闭了所有外部投资者(LP)的渠道,再过不了几年也把之前所有外部投资者的资产全部退还,从此这个基金里面的资产全部来自内部的员工或者退休的前员工。今天这篇博客就想讲一讲文艺复兴基金和他的创始人詹姆斯·西蒙斯(James Simons)的发家故事。

西蒙斯1938年出生在马萨诸塞州波士顿的郊区(Brookline),从小就表现出对数学的兴趣和天赋。大学在麻省理工学院(MIT)三年完成数学系的学习,然后来到西海岸的加州大学伯克利分校(Berkeley),同样是花了三年的时间拿到了数学博士的学位。博士毕业之后在哈佛(Harvard)和麻省理工任教的期间,西蒙斯虽然学术水平一流,但是仍然一直对「如何搞钱」充满兴趣。于是在六十年代期间加入了美国安全局(NSA)为了冷战而设立的国防分析研究所(Institute for Defense Analyses),在做教授的同时为国防部提供密码破译的服务。在IDA的工作中,研究员们要观察和分析各种各样不同来源,不同结构的数据,尝试在这些数据中找出有用的信息,这也为西蒙斯后来创立文艺复兴基金,构建数据驱动的交易策略奠定了理论基础。60年中期的时候西蒙斯写了一篇标题为「如何利用概率模型来预测股票市场行为」的论文,这篇论文的影响是很多方便的:在这之前,投资策略更侧重的是对公司基本面的分析(Fundamental Analysis),或者是股票走势的技术分析(Technical Analysis),这篇论文则是第一次提出通过数据采集,信号分析、算法驱动的投资策略。主持人则认为这种同时利用概率模型和复杂数据分析的算法其实也是一种早期的机器学习技术。最后,这篇文章的另一个作者Leonard Baum,则是提出Hidden Markov Model(HMM)的数学家,也是后来文艺复兴基金公司早期开发投资策略的关键人物,HMM模型不仅仅适用于交易模型的发发,也被广泛应用于自然语言处理(NLP)和生物信息学。

话说回来到西蒙斯,论文的概念虽然先进,不过60年代也没有真的投入到实践。后来越战开打,西蒙斯在「纽约时报」撰文公开反对战争,胳膊拧不过大腿,西蒙斯也因为此被国防部开除,他也离开了哈佛和麻省理工。恰巧当时纽约州政府想要大力投资纽约州立大学的数学部门,西蒙斯则顺理成章来到了纽约州立大学石溪分校(Stony Brook University)成了数学系的系主任,目的是打造一个理想的数学研究部门,什么政治博弈,什么教学任务,什么委员会琐事统统都不重要,你们只要做你们想做的研究就好。西蒙斯在纽约大学待了10年,后来还是顶不住想搞钱的初心,决定全职投入到金融交易的领域。1978年西蒙斯跟他的几个学术伙伴成立了一家叫做Monemetrics的公司,然后从1978到1988又花了10年,经历一波又一波的人事变动,最终在1988年以文艺复兴基金公司的名义推出了前文提到的大奖章基金,后面的故事就都是历史了。

整个播客花了三小时讲了前前后后文艺复兴基金的故事,有兴趣的同学可以去听他们的原声,我这里挑一些我自己觉得有意思的地方分享一下。

文艺复兴基金与其说是一个金融公司,其实更像是一个Research House,根据他们网站介绍,公司300来个员工有90多个数学、物理和计算机科学领域的博士。西蒙斯自己就拿过拓扑学的奥斯瓦尔德·维布伦几何学奖(Oswald Veblen Prize in Geometry),跟陈省身合作提出的「陈-西蒙斯理论」后来也成为了量子物理学不断被引用的理论框架。公司的早期关键算法设计师,也是后来西蒙斯退休的时候的Co-CEO Peter Brown 和 Robert Mercer在加入文艺复兴基金之前是在IBM开发曾经深蓝计算机的计算机科学家。公司早期另一个算法设计师和数学家Elwyn Berlekamp的博士生导师则是现代信息学之父克劳德·香农。而前面提到的Peter Brown的博士生导师则是现今深度学习的开创者之一Geoffrey Hinton。 对这些数学、物理和计算机领域的研究员来说,所有的投资标的都成为了一个个的数据点,他们的目标是如何打造效率最高的信息处理算法,和能够处理超级大量信息的计算系统,最终通过数据和模型赢下市场。回头看,他们做的很多事情其实都是现在许多量化交易公司在做的事情,甚至是很多科技公司在机器学习或者人工智能领域都在做的事情。区别只是文艺复兴已经做了40年。

另外一个我觉得有意思的是这个公司的文化。先从前面提到的大奖章基金从90年代就不再接受LP的投资,LP全部来自内部员工或者已经退休的员工。但是同时,这个基金的 Carry 高达44%,主持人就问了一个问题:既然管理的资金全部都来自内部员工,那这么高的「Carry」到底是交给谁?主持人给出的答案是,这是一个很聪明的激励新员工的机制。因为当新员工加入文艺复兴基金的时候,往往他们并不像待了很长时间的员工那么富裕。那通过较高的 Carry,就可以把每年基金增长的财富快速分配给「新人」,而不是只有那些已经积攒了大量资本的「老人」能获得大量收益。公司内部甚至把他们自己的401(k)设置成为大奖章基金。文艺复兴的办公室远离曼哈顿,位于纽约州长岛县的一个小镇East Setauket,据说整个公司更像是一个避世的校园。公司员工的平均 tenure 是13年,而且员工加入公司签的竞业协议都是「终身」的。想象一下,如果你有机会去这个公司工作,你要搬到一个远离都市的小镇,同事几乎都是名校的数学物理博士,上班下班可能小镇里见到的都是同样的一群人,因为终身竞业协议基本就是一个干到退休的职位,可能真得不是适合每一个人的一份工作,即使你是一个非常聪明的顶级大学的博士毕业生。

主持人比较了文艺复兴跟其他有名的对冲基金做比较(Two Sigma, Citadel, etc.),文艺复兴的人员规模长时间保持在其他基金的1/10。同时,公司很早起就订下的一个策略就是全公司一起打造同一个模型。这样的好处是可以充分动用全公司的资源一起研究和打磨最佳的交易策略,而不是像其他的基金因为存在不同策略,不同团队之间可能还会暗暗地有相互较劲的意思。这很像硅谷的科技公司,在创业早期团队较小的时候,大家有着一致的利益,员工能够一起齐心往前。随着公司规模的增大,利益很难再保持一致,办公室政治不可避免。虽然仍然存在一些小公司或者风险投资,能够多年保持在很小的团队。但是像文艺复兴,做了这么多年,进行这么大量的交易,还能够保持这么小的团队,真的是独一无二。

最后再聊一下关于投资吧。最近同时也在读芒格的 Poor Charlie’s Almanack,读到这里你应该可以感觉到文艺复兴的理念跟伯克希尔哈撒韦的投资理念完全是背道而驰。芒格强调我们应该尽量用「小学生」的智慧去理解这个世界,找到容易理解的业务模式,和长期财务有着优异表现的公司。当遇到「好的机会」的时候,尽量大地去下注然后长期持有投资标的。文艺复兴则是根本不去理解公司的业务模式,而是通过大量的数据分析和极其复杂的统计模型,找出那比50%多出一点点的胜率,然后用大量的交易和杠杆去最大化获益。很显然这里没有谁对谁错,最终芒格和西蒙斯都走出来了各自的传奇之路。

其实很像每个人的一生,终究重要的是自己能否真的能够跟自己自洽,选择做什么样的工作,在什么地方生活,住什么样房子,和什么样的人Raise一个什么样的家庭,没有「怎样」就是最好的,希望读这篇文章的人都能找到合适自己的答案。